Você sabia que é possível financiar moto com o score baixo? O ranking de indadimplência é fundamental para a hora de fazer um financiamento, por isso, quem está com dificuldades no Serasa precisa ficar de olho antes de comprar a moto!

Guia de Conteúdo - Direto ao Ponto

O que é o Serasa Score?

O Serasa Score é um sistema de classificação do consumidor controlado pelo próprio Serasa, marca brasileira de decisões de crédito. Nesse sentido, o medidor leva em consideração a adimplência do cidadão nos últimos meses.

Por isso, o Score do Serasa leva em consideração dados como atualização das informações cadastrais, relacionamento financeiro com as empresas e quitações de dívidas.

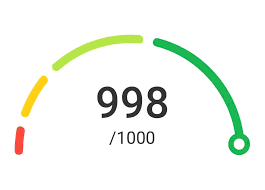

O sistema de pontuação vai de 0 a 1.000, e quanto mais próximo de 1.000, maior a confiabilidade de que o consumidor consegue pagar suas contas em dia. Porém, quanto menor a pontuação do score, mais o sistema entende que a pessoa tem ‘dificuldades’ para o pagamento.

Qual o problema do score baixo?

A plataforma do Serasa Score funciona em parceria com os bancos e instituições financeiras. Ou seja, é comum que as marcas consultem a plataforma durante o processo de liberação de crédito ou de financiamento.

Dessa maneira, uma pessoa com score baixo pode ter mais dificuldade para receber a aprovação de crédito para financiamentos ou mesmo para a emissão de cartões.

É possível financiar moto com o score baixo?

O financiamento de moto, nada mais é que uma forma de empréstimo de dinheiro. Isso porque o banco – ou mesmo a própria montadora de veículos – fornece uma quantia como empréstimo para a compra do veículo.

Por isso, é bem provável que ao solicitar o financiamento para a instituição bancária, a empresa consulte o score da Serasa para verificar o histórico recente de adimplência do consumidor proponente.

Assim, caso o score seja baixo, pode haver dificuldades. Porém, existe uma maneira de conseguir o financiamento, que é a oferta de garantia, também chamada como entrada.

Ao apresentar uma boa quantia de dinheiro no momento de solicitação do financiamento, o consumidor consegue ‘tranquilizar’ a instituição bancária quanto à sua capacidade de pagamento, podendo equilibrar as coisas em relação ao score baixo.

Os valores da entrada vão depender exatamente da moto e da própria instituição financeira. Por isso, é preciso analisar e formatar uma boa proposta para enviar ao banco ou à própria montadora.

Como melhorar o Serasa Score?

Para consultar o score, o cidadão pode acessar o site do Serasa, é preciso criar um login de usuário com senha e número de CPF. Uma vez dentro da plataforma, o consumidor consegue consultar o score. Vale ressaltar que o app do Serasa Score também pode funcionar para a consulta.

Além do próprio Serasa Score, o consumidor pode observar os valores de financiamento e de cartões de crédito previstos para o seu score. Para ter mais dicas sobre a própria situação, é possível pagar o pacote premium de assinatura da plataforma.

Porém, tem algumas dicas básicas para aumentar o score do Serasa. O primeiro é pagar as contas em dia, antes da data do vencimento, independentemente se é conta de celular, de cartão de crédito ou de outros formatos.

Não há outro caminho para aumentar o score que não seja pagar as contas. Vale a pena também saber que a melhora pode demorar, visto que o score leva em considerações os últimos 12 meses, precisando ter paciência para ver os níveis subirem no Serasa.